電子帳簿保存法とは?メリットや2022年の改正内容もわかりやすく解説

電子帳簿保存法とは

電子帳簿保存法とは、国税関係帳簿や国税関係書類を電子データで保存する際の要件を定めている法律です。

帳簿書類はこれまで原則として紙での保管が義務付けられていましたが、電子帳簿保存法の制定により、定められた要件を満たすことで電子データとしての保管が可能となりました。

電子帳簿保存法は1998年に制定された法律ですが、昨今のペーパーレス推進に伴い要件緩和が進んでいます。2022年1月の改正では、電子保存の事前承認制度が廃止されるなど、企業がペーパーレスに取り組みやすい環境作りが促進されています。

電子帳簿保存法改正の背景・目的

電子帳簿保存法は1998年の施行以降、時代の変化に合わせて改正が繰り返されてきました。改正の背景にあるのは、IT技術の発展により、経理業務にもDX(デジタルトランスフォーメーション)が潮流になっていることです。

改正は複数回行われており、2015年の改正では電子署名の義務化が廃止され、金額の上限が撤廃されました。また、2016年にはスキャナ保存要件の見直しが行われ、2020年10月には電子決済の利用明細データが証憑として認められるようになりました。

このような改正により、企業が経理のデジタル化を推進しやすいよう法整備が行われています。

電子帳簿保存法における3つの保存区分

電子帳保存法では、大きく分けて以下の3つの保存区分があります。

- 電子帳簿等保存

- スキャナ保存

- 電子データ保存

それぞれの保存区分について、対象書類と保存要件を詳しく見ていきましょう。

電⼦帳簿等保存

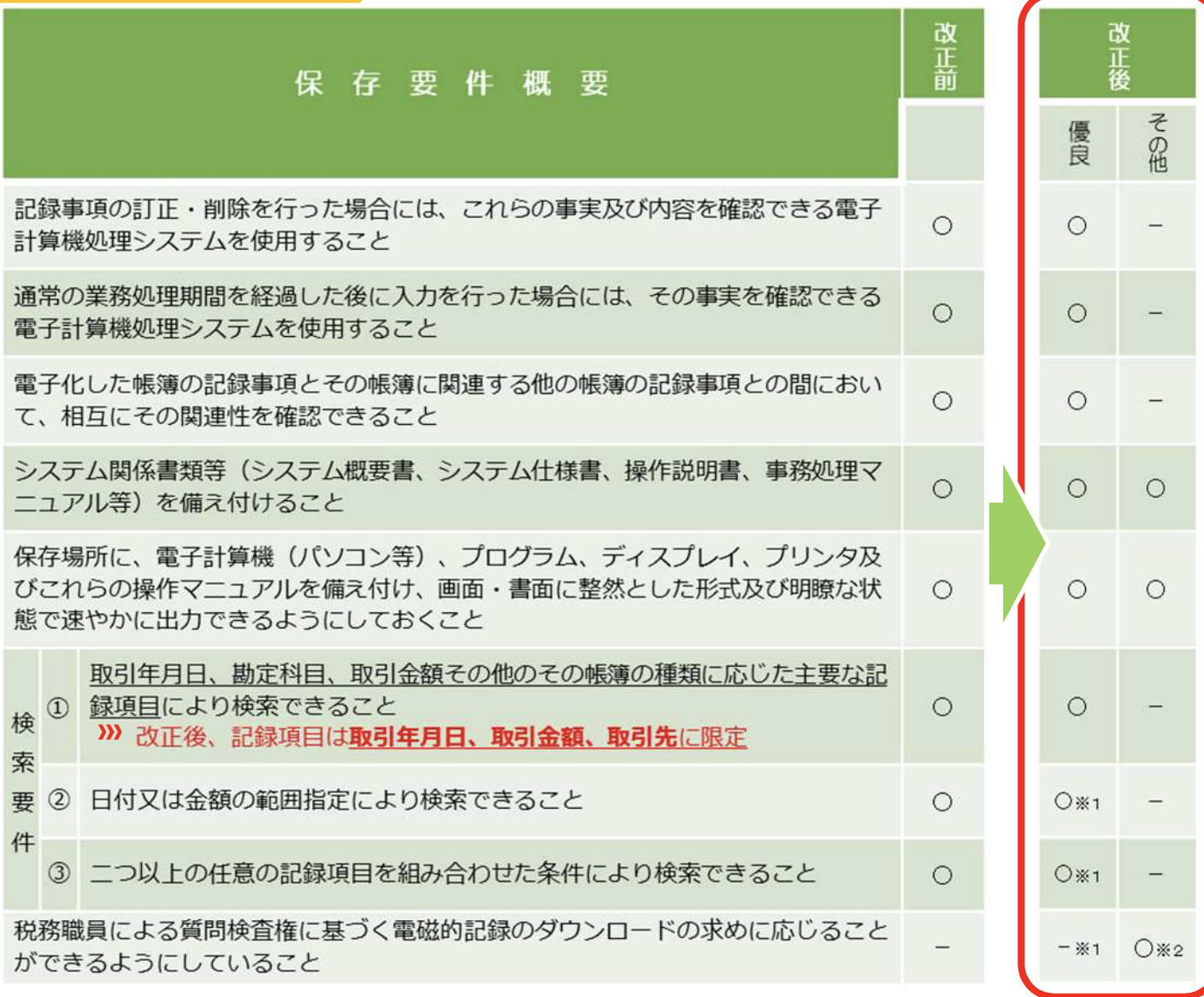

電子帳簿等保存とは、会計ソフトなどで作成された帳簿や書類をそのまま電子データとして保存する方法です。電子帳簿等保存の要件は、2022年1月に要件が緩和され、最低3つの要件を満たすことで電子データ保存が認められるようになりました。

また、定められている最低3つの要件に加えて、全ての保存要件を満たすことで「優良な電子帳簿」に認定されます。優良な電子帳簿に認定されると、確定申告の際に課される「過少申告加算税(原則10%)」が5%免除されます。

電子帳簿等保存で必要とされる保存要件は以下の通りです。

参照:国税庁 パンフレットPDF「電子帳簿保存法が改正されました」より

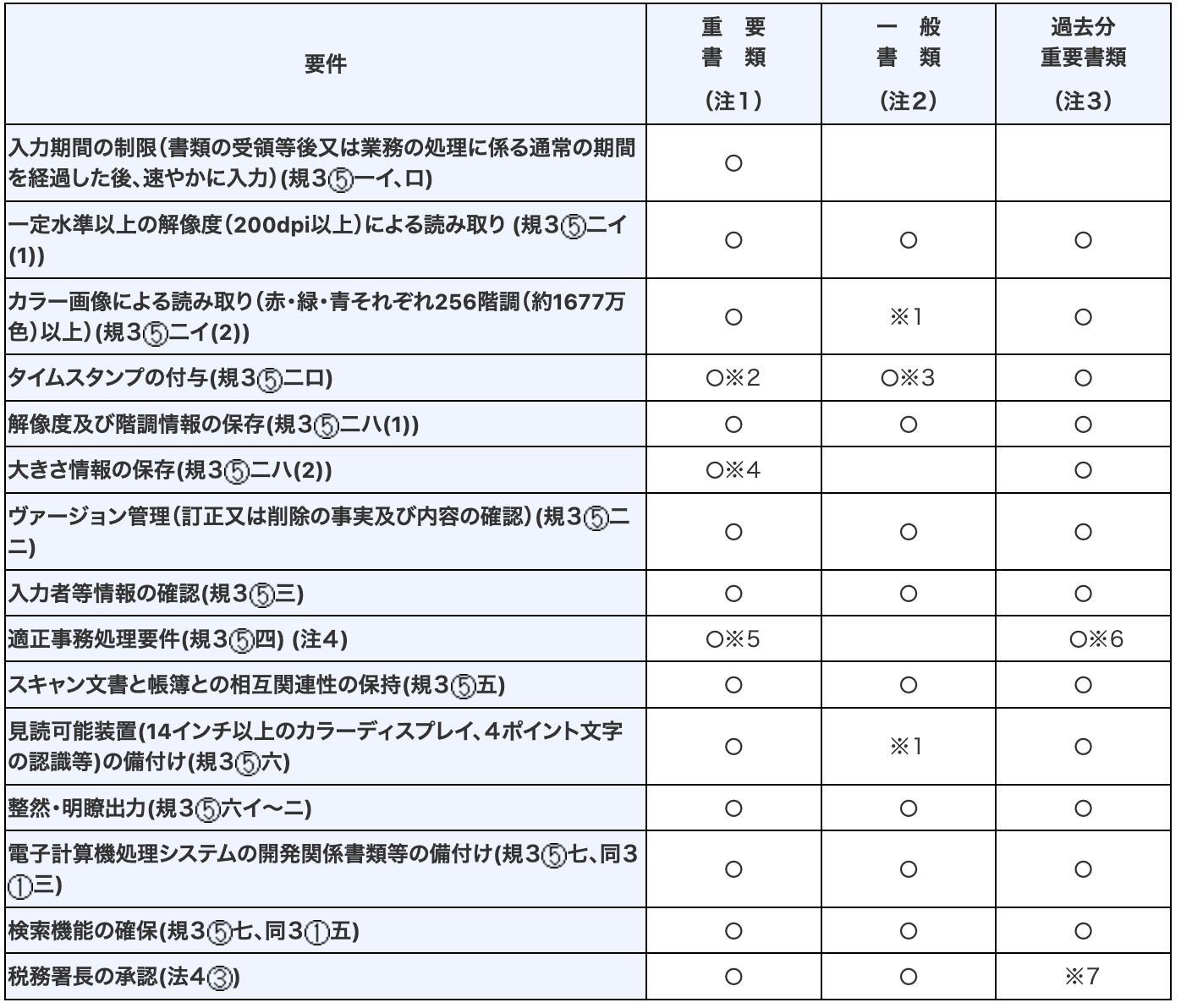

スキャナ保存

スキャナ保存は、紙で作成・受領した書類を画像データとして保存する方法です。例えば、取引先から受領した請求書や納品書などをスキャンして、画像データとして保管するなどのケースが考えられます。

スキャナ保存が認められている帳簿書類は、取引先から受領する請求書や契約書、見積書と、自社で作成する請求書の控えなどです。

スキャナ保存の保存要件は重要書類と一般書類で、定められている要件が異なります。

スキャナ保存で定められている保存要件は以下の通りです。

参照:国税庁「電子帳簿保存法一問一答【スキャナ保存関係】」より

電子データ保存

電子データ保存は、電子データで授受した取引書類をそのままデータで保存する方法です。3つの保存区分のうち、対象となる書類の範囲が広いのがこの電子データ保存で、形式や種類に関わらず、電子データで授受した取引情報であれば対象です。

電子データ保存では、「真実性の確保」と「可視性の確保」の2つが要件として定められています。なお、「真実性の確保」の要件は、定義されている項目のいずれかを満たすことが条件となっていますが、「可視性の確保」は、定義されている要件を全て満たす必要があります。

| 真実性の確保 | |

| 訂正・削除履歴の確保(帳簿) | 帳簿に係る電子計算機処理に、次の要件を満たす電子計算機処理システムを使用すること。 |

| (イ) 帳簿に係る電磁的記録に係る記録事項について訂正又は削除を行った場合には、これらの事実及び内容を確認することができること | |

| (ロ) 帳簿に係る記録事項の入力をその業務の処理に係る通常の期間を経過した後に行った場合には、その事実を確認することができること | |

| 相互関連性の確保(帳簿) | 帳簿に係る電磁的記録の記録事項とその帳簿に関連する他の帳簿の記録事項との間において、相互にその関連性を確認できるようにしておくこと |

| 関係書類等の備付け | 帳簿に係る電磁的記録の保存等に併せて、システム関係書類等(システム概要書、システム仕様書、操作説明書、事務処理マニュアル等)の備付けを行うこと |

| 可視性の確保 | |

| 見読可能性の確保 | 帳簿に係る電磁的記録の保存等をする場所に、その電磁的記録の電子計算機処理の用に供することができる電子計算機、プログラム、ディスプレイ及びプリンタ並びにこれらの操作説明書を備え付け、その電磁的記録をディスプレイの画面及び書面に、整然とした形式及び明瞭な状態で、速やかに出力できるようにしておくこと |

| 検索機能の確保 | 帳簿にかかる電磁的記録について、次の要件を満たす検索機能を確保しておくこと |

| (イ)取引年月日、勘定科目、取引金額その他のその帳簿の種類に応じた主要な記録項目を検索条件として設定できること | |

| (ロ)日付又は金額に係る記録項目については、その範囲を指定して条件を設定することができること | |

| (ハ)二つ以上の任意の記録項目を組み合わせて条件を設定することができること | |

2022年1月に施行された電子帳簿保存法改正のポイント

ここからは2022年1月に改正された項目について、詳しく解説します。この改正により多くの要件が緩和されましたが、一方で罰則の強化が行われている項目もあります。内容をきちんと把握し実務に取り入れるようにしましょう。

事前承認制度の廃止

事前承認制度は、国税関係帳簿や国税関係書類を電子データ保存・スキャナ保存する場合に定められていた制度です。これまでは、原則として3ヶ月前までに税務署長へ電子データ保存ないしはスキャナ保存の導入申請を行い、承認を受ける必要があったものですが、2022年1月の改正により制度自体が廃止されました。

これにより、国税関係帳簿・書類の電子データ保存やスキャナ保存の導入手続きが軽減され、企業が好きなタイミングで電子保存の運用を開始できるようになりました。

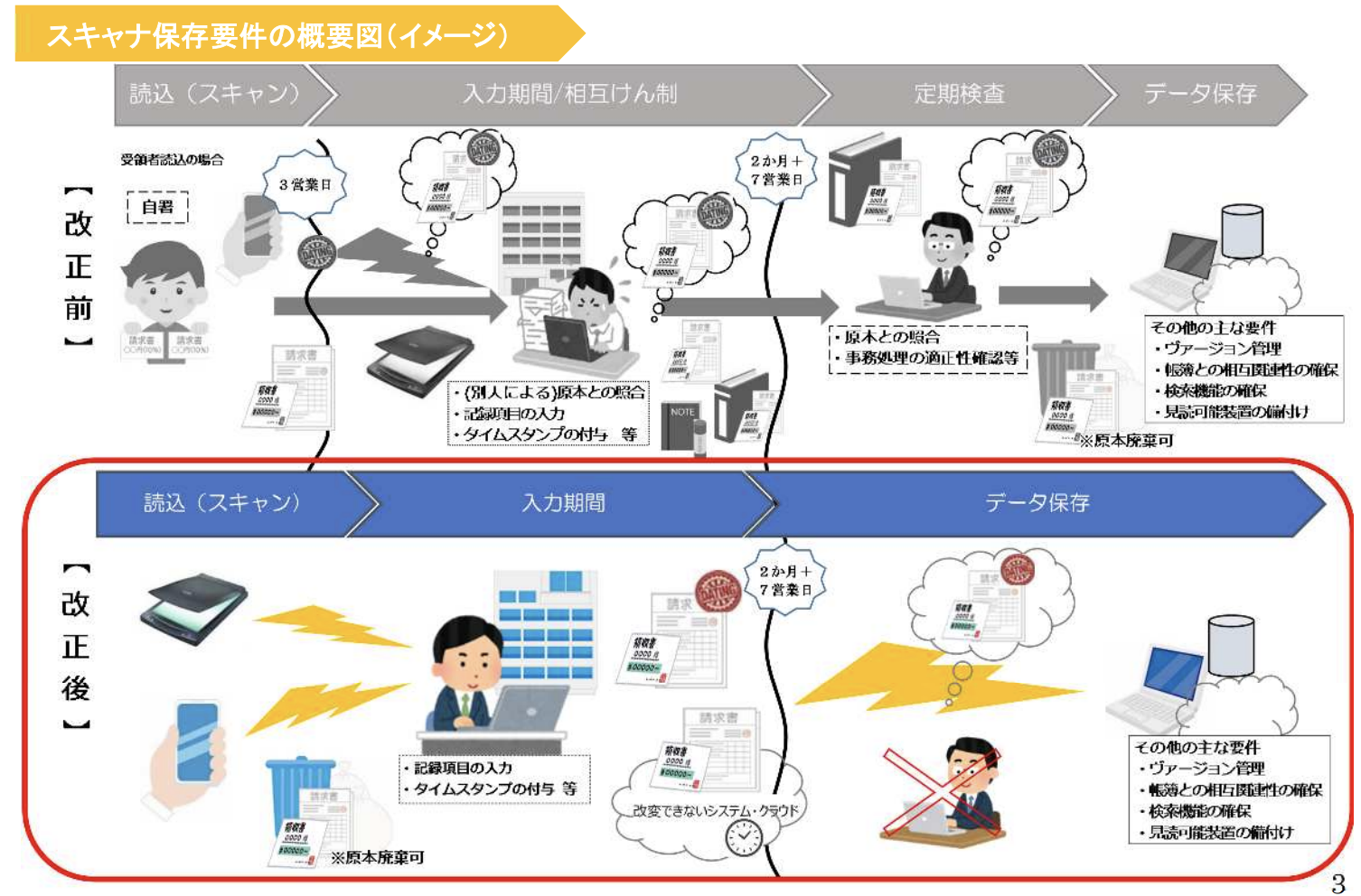

タイムスタンプ要件の緩和

タイムスタンプ要件の緩和は、スキャナ保存で定められていたものですが、2022年1月の改正で一定の条件を満たした場合にタイムスタンプの付与が不要になりました。

これまでの条件では「受領者が自署」と「3営業日以内にタイムスタンプの付与」が必要でしたが、改正後は「受領者の自署が不要」で「最長約2ヶ月と概ね7営業日以内にタイムスタンプの付与」という条件に変更されました。

また、電子データの修正記録が保存されたり、修正自体ができない機能や期日内にデータを保存したことが証明できる機能が備わったクラウドサービスを利用している場合は、タイムスタンプの付与も不要です。

これまで経理業務に課せられていたスキャン後の照合作業や、タイムスタンプの付与業務が軽減されるため、企業としてはスキャン保存の導入ハードルが下がったといえるでしょう。

参照:国税庁 パンフレットPDF「電子帳簿保存法が改正されました」より

検索機能要件の緩和

国税関係帳簿や書類のスキャナ保存と電子データ保存は、これまで複雑な検索機能を設定する必要がありましたが、今回の改正により必要とされる検索機能の要件が緩和されました。

改正後に必要とされる検索要件は「日付」「取引金額」「取引先」の3項目のみに限定されました。さらに、税務署からのダウンロード要請に応じる場合でも、範囲指定や複数項目を組み合わせるなどの検索機能は不要とされています。

適正事務処理要件の廃止

適正事務処理要件とは、不正防止の観点からスキャナ保存の際に必要とされていた処理です。具体的な処理内容は、社内規定の整備、相互けん制、定期的な検査などが挙げられますが、これらの要件が2022年1月の改正で廃止されました。これにより、これまでは定期検査のために必要だったスキャン原本(紙の書類)を保管する義務がなくなったため、スキャン後に速やかに原本を廃棄できるようになりました。

電子取引の電子データ保存の義務化

電子取引でやりとりした書類に関して、これまでは紙に出力して保管する方法も認められていましたが、2022年1月の改正により紙での保管が認められなくなりました。電子データでやりとりを行ったものは、出力せずにそのまま電子データとして保管することが義務付けられています。さらに、電子データ保存では取引先から受領した書類にタイムスタンプの付与が義務付けられています。

罰則規定の強化

今回の改正で電子データ保存やスキャナ保存の要件が緩和された一方で、不正が行われた場合の罰則規定は強化されています。

具体的には、電子データの意図的な改ざんや隠蔽が発覚した場合、申告漏れによって課せられる重加算税が10%加算されます。

電子帳簿保存法のメリット

ここからは電子帳簿保存法を適用するメリットを見ていきましょう。

ペーパーレスによるコスト削減・省スペース化

電子帳簿保存法を適用することにより、これまで紙で管理していた国税関係帳簿や書類のペーパーレスが促進できます。ペーパーレスが推進されることで、これまで発生していた紙の購入・印刷コストや管理コストが軽減されます。さらに、書類を保管するスペースを縮小できるため、リモートワークの導入に伴うオフィス縮小などにもスムーズに対応できるでしょう。

帳簿書類の検索性向上

帳簿書類を紙で管理している場合、必要なタイミングで対象の書類を見つけるのが難しく、時間がかかってしまうケースがありました。しかし、電子保存に切り替えることで、検索コストが軽減され、業務効率化にも役立ちます。

テレワークの推進

帳簿書類を電子データで管理することは、リモートワークの促進にもつながります。これまでは必要書類の確認や保管作業があるために、経理担当者はリモートワークの推進が難しいケースがありましたが、電子帳簿保存法に適応することで、出社しなくても帳簿の管理ができるようになるのも大きなメリットでしょう。

セキュリティの強化

電子データでの帳簿保管は、セキュリティの強化にもつながります。紙で帳簿を保存する場合、保管場所となるキャビネットは施錠管理が一般的です。しかし、施錠管理の場合、担当者が施錠を忘れてしまう、悪意のある第三者がキャビネットを無理にこじ開けるなどで情報漏洩してしまうリスクがあります。

一方で、電子データでの保管は実物をオフィス内に保管する必要がないため、物理的な盗難・紛失のリスクがなくなります。さらに、機密性の高い情報にはアクセス制限をかける、閲覧ログを記録するなどの対策を取ることも可能です。万が一、保管している電子データが悪意のある第三者にハッキングされた場合でも、データへの接触経路の特定が可能な点もメリットのひとつでしょう。

企業イメージの向上

電子帳簿保存法に適用することで、社内のペーパーレス化が促進されることは、企業イメージの向上にもつながります。ペーパーレスの推進は政府が力を入れている取り組みであり、SDGsの観点からも必要な取り組みです。

ペーパーレス化を推進している企業は、社会問題にきちんと向き合う企業として消費者やクライアントへ良い印象を与えることができます。結果として、採用活動や営業活動に良い影響を与えられるでしょう。

電子帳簿保存法でのスキャナ保存の注意点

電子帳簿保存法に適用したデータ管理は、ペーパーレス化推進やリモートワークの促進に有効な手段のひとつです。ただし、要件に基づいた適切な管理ができないと罰則が課せられる場合があるため、管理する際には要件をきちんと把握することが必要です。

特に、スキャナ保存は改正により要件が大幅に緩和されたものの、適切な管理が行われていないと罰則が発生します。

スキャナ保存で白黒のスキャンが認められているのは、一般書類だけであり、重要書類に関しては必ずカラースケール(フルカラー)でスキャンするよう注意しましょう。さらに、今回の改正でスキャン後の原本は速やかに廃棄することが認められましたが、万が一スキャンデータに不備があった場合に備え、一定期間原本を保管しておくと安心です。

電子帳簿保存法に関するよくある質問

電子帳簿保存法とは?

電子帳簿保存法とは、国税関係帳簿や国税関係書類を電子データで保存する際に必要な要件を定めている法律です。電子帳簿保存法で認められている保存区分は電子帳簿等保存、スキャナ保存、電子データ保存の3つに分けられています。

それぞれの保存区分に応じた要件を満たすことで、これまで紙での保管が義務付けられていた帳簿を電子データで保存することが可能です。

電子帳簿保存法の2022年の改正点は?

2022年1月の改正により、スキャナ保存や電子データ保存の検索機能要件の緩和、事前承認制度の廃止など、企業がペーパーレスに取り組みやすい内容に改善されました。一方で、電子データでやりとりした書類の紙での保存が認められなくなったり、電子データに意図的な改ざんや隠蔽が発覚した場合の罰則が強化されるなど、不正を防止するための要件が以前よりも厳しくなっています。

電子帳簿保存法の対象書類は?

電子データ保存が認められている書類は、帳簿や決算関係書類、自社で作成した書類の控え、電子メール取引、クラウド取引などがあります。また、スキャナ保存が認められている書類は取引先から受領した書類や、自社で作成し取引先に渡した書類の控えなどが対象です。このように、それぞれの保存区分で管理できる書類には違いがあります。

まとめ

電子帳簿保存法は、政府が促進しているペーパーレス化やリモートワークの導入に欠かせない法律です。これまで紙での管理が必須とされてきた国税関係帳簿や書類を電子データで保存できることは、企業としてもリモートワークやペーパーレス化に取り組みやすくなるでしょう。

電子帳簿保存法は時代の流れに合わせて改正されている点も特徴のひとつです。これから適用する企業はそれぞれの保存区分で認められている書類の種類や、保存要件をきちんと把握することが大切でしょう。

サービスについて

詳しく知りたい方はこちら!

社内稟議にもご利用ください

お見積りもこちらから